(来源:华泰证券研究所)

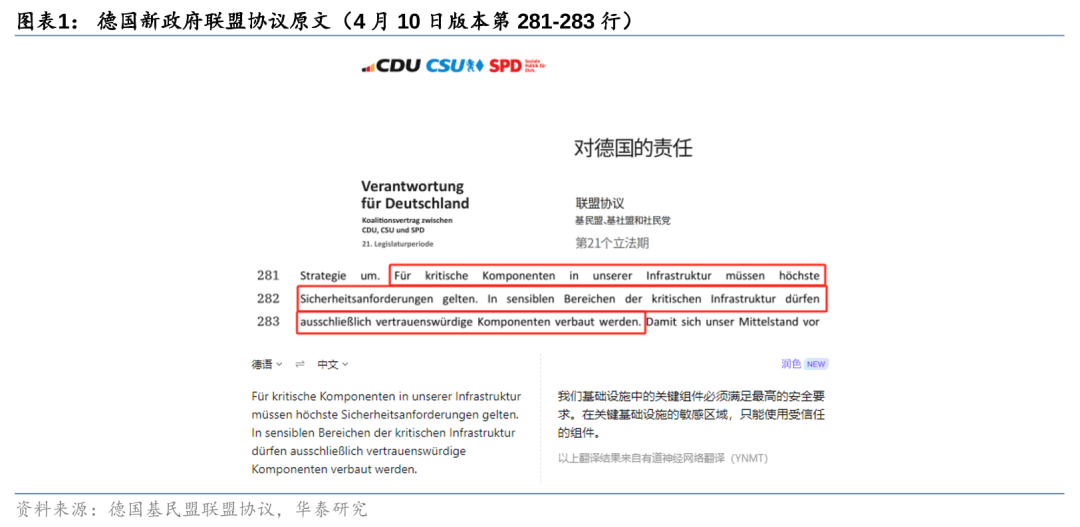

根据德国基民盟CDU官网,德国新政府联盟协议(4月10日版本)对关键基础设施的准入规则作出调整,“在关键基础设施的敏感领域,未来只能安装可信组件”,删除了此前4月9日版本中“可信国家组件”表述,同时未提及中国通信设备商的具体名字,我们认为这一改变或标志着德国关键基础设施建设不再排斥中国设备商,国内通信设备龙头有望持续参与德国5G建设。目前欧洲5G渗透率仍较低,建设空间广阔,建议关注在海外市场驱动下的国内5G设备产业链复苏机遇。

德国政策复盘:4月10日版本协议改动,或为其他欧盟国家做表率

2018年开始,德国等欧洲各国陆续启动5G建设,我国电信设备商曾是主流设备供应商。自美国限制部分中国通信设备商后,欧盟2025年开始跟进。2023-2024年,德国政府与运营商达成实质协议,将在5年内逐步移除中国设备,但根据运营商数据,替换成本高达50-60亿欧元,且导致5G覆盖倒退1-2年。2025年4月10日,新政府协议进行调整,或为国内通信设备公司开辟准入空间。我们认为,德国政策的转变或为欧盟其他出台过排斥中国设备的国家做出表率。

欧洲5G建设现状:渗透率仍较低,建设空间广阔

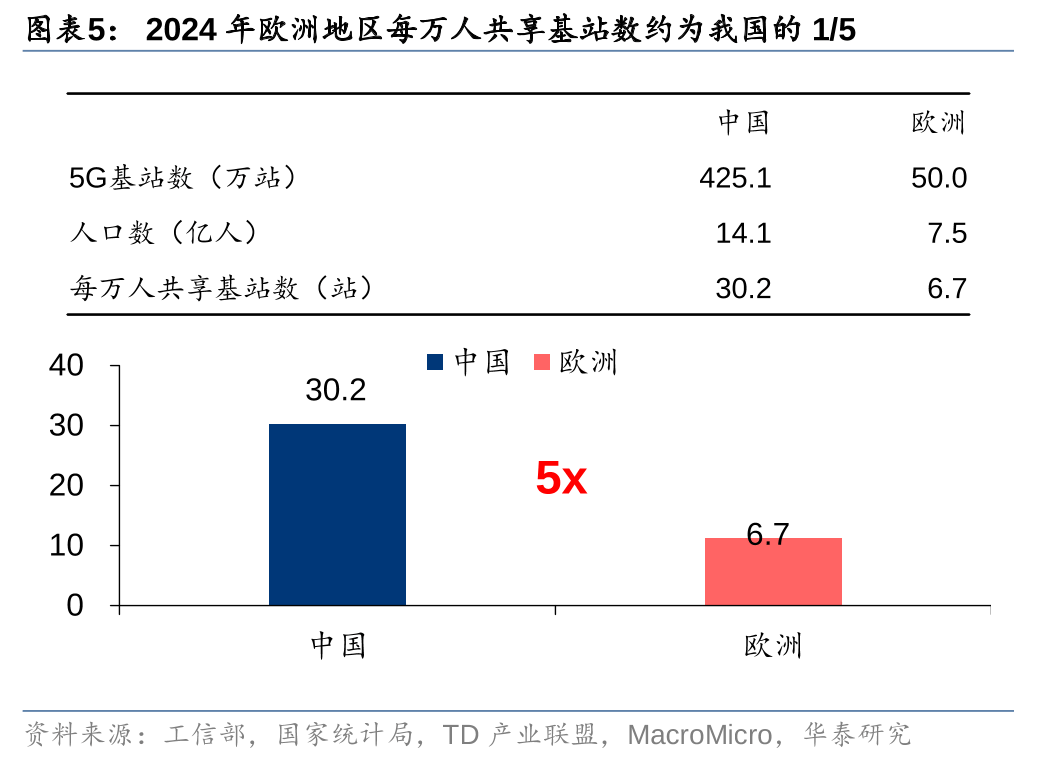

海外5G建设仍具备广阔空间:从基建覆盖来看,2024年欧洲地区每万人共享基站数约为中国的1/5;从渗透率看,据爱立信24年11月的移动报告,以德国所在西欧为例,2024年西欧5G渗透率仅41%,相比北美/东北亚的71%/51%差距明显,爱立信预计2030年西欧5G渗透率有望达到92%。根据欧洲通信设备龙头爱立信的财报,2024年爱立信收入226亿美元,同比-6%,其中4Q24销售额同比增长2%,主要来自北美市场(同比+54%),欧洲市场虽有增长但并不明显,我们认为欧洲5G建设未来仍有广阔市场空间。

投资侧观点:关注国内主设备龙头及其对应的产业链上游复苏机遇

我们认为,该事件或为中国5G技术突破德国贸易壁垒的关键转折,或代表欧盟对中国5G设备商供应链安全审查框架呈现松动迹象,未来区域性市场准入限制或逐步放宽,国内主设备龙头及其对应的产业链上游有望迎复苏机遇。

风险提示:政策监管与国际环境风险;海外5G发展进程不及预期;本研报中涉及到未上市公司或未覆盖个股内容,均系对公开信息的整理,并不代表本团队对该公司、该股票的推荐或覆盖。

正文

德国政策调整,关注国内5G设备海外复苏机遇

德国新政府联盟协议修订,关键基础设施建设或将不再排斥中国设备。根据德国基民盟CDU官网,德国新政府联盟协议(4月10日版本)对关键基础设施的准入规则作出调整,“在关键基础设施的敏感领域,未来只能安装可信组件”,删除了此前4月9日版本中“可信国家组件”表述,同时未提及中国通信设备商的具体名字,我们认为这一改变或标志着德国关键基础设施建设不再排斥中国设备商,国内通信设备龙头有望持续参与德国5G建设。

aspcms.cn 德国政策复盘:4月10日版本协议改动,或为其他欧盟国家做表率。2018年开始,德国等欧洲各国陆续启动5G建设,我国电信设备商曾是主流设备供应商。自美国限制部分中国通信设备商后,欧盟2025年开始跟进。2023-2024年,德国政府与运营商达成实质协议,将在5年内逐步移除中国设备,但根据运营商数据,替换成本高达50-60亿欧元,且导致5G覆盖倒退1-2年。2025年4月10日,新政府协议进行调整,或为国内通信设备公司开辟准入空间。我们认为,德国政策的转变或为欧盟其他出台过排斥中国设备的国家做出表率。

欧洲5G建设现状:渗透率仍较低,建设空间广阔。海外5G建设仍具备广阔空间:从基建覆盖来看,2024年欧洲地区每万人共享基站数约为中国的1/5;从渗透率看,据爱立信24年11月的移动报告,以德国所在西欧为例,2024年西欧5G渗透率仅41%,相比北美/东北亚的71%/51%差距明显,爱立信预计2030年西欧5G渗透率有望达到92%。根据欧洲通信设备龙头爱立信的财报,2024年爱立信收入226亿美元,同比-6%,其中4Q24销售额同比增长2%,主要来自北美市场(同比+54%),欧洲市场虽有增长但并不明显,我们认为欧洲5G建设未来仍有广阔市场空间。

中欧通信设备商对比:具体请见研报原文。

投资侧观点:看好国内5G主设备龙头及其对应的产业链上游复苏机遇。我们认为,该事件或为中国5G技术突破德国贸易壁垒的关键转折,或代表欧盟对中国5G设备商供应链安全审查框架呈现松动迹象,未来区域性市场准入限制或逐步放宽,国内主设备龙头及其对应的产业链上游有望迎复苏机遇。

产业链梳理,请见研报原文。

1) 政策监管与国际环境风险;

2) 海外5G发展进程不及预期;

3) 本研报中涉及到未上市公司或未覆盖个股内容,均系对公开信息的整理,并不代表本团队对该公司、该股票的推荐或覆盖。

研报:《德国政策调整,关注5G设备商海外复苏机遇》2025年4月22日

王兴 分析师 S0570523070003 | BUC499

高名垚 分析师 S0570523080006 | BUP971

王珂 分析师 S0570524080005 | BWA966

陈越兮 联系人 S0570123070042

唐攀尧 联系人 S0570124040002