智驾平权时代来临,国产替代浪潮开启

️一、高阶智驾爆发,中大算力芯片陆续上车

️1.1 政策、成本、技术三者齐发力,城市 NOA 渗透率有望提升到 15%

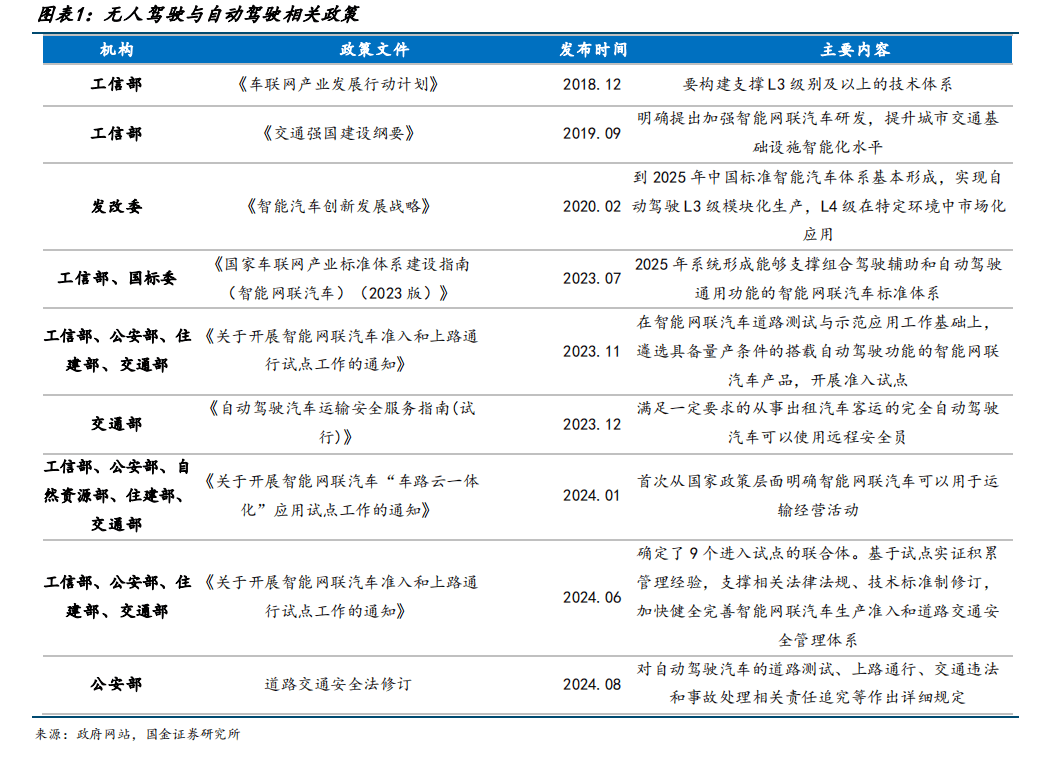

️政策端:政策端落地驱动城市 NOA 普及。国家层面: 2024 年 8 月 27 日,在国新办新闻发布会上,公安部交通管理局介绍当前无人驾驶和自动驾驶汽车产业的进展,特别提出公安部正在积极推动《道路交通安全法》的修订,对自动驾驶汽车的道路测试、上路通行、交通违法和事故处理相关责任追究等方面都作出了详细规定,《道路交通安全法》的修订工作已经列入了国务院 2024 年度立法计划、十四届全国人大常委会立法计划的第一类项目。政策宣布开启智能网联汽车准入和上路通行试点工作,引发城市 NOA 的迅速普及。

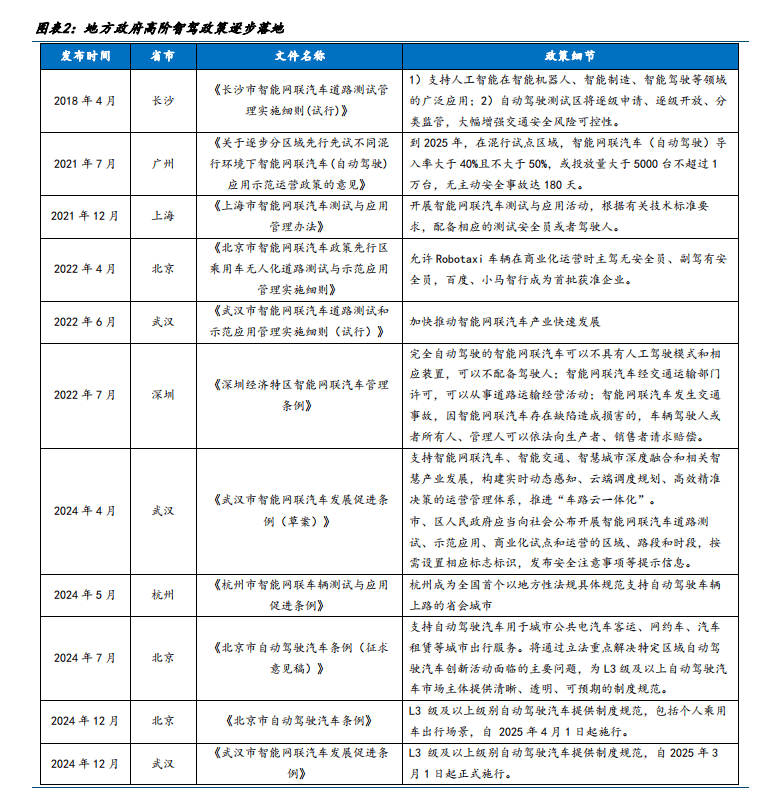

️地方政府:L3 自动驾驶登陆北京、武汉,高阶自动驾驶获法律保驾护航加速落地。1)北京:2024 年 12 月 31 日,《北京市自动驾驶汽车条例》通过,自 2025 年 4 月 1 日起施行,为 L3 级(一种有人监控的有条件自动驾驶)及以上级别自动驾驶汽车提供制度规范,包括个人乘用车出行场景。2)武汉:2024 年 12 月 31 日,《武汉市智能网联汽车发展促进条例》正式发布,将自 2025 年 3 月 1 日起正式施行。北京与武汉条例的发布,标志着 L3 级别及以上级别的自动驾驶汽车。

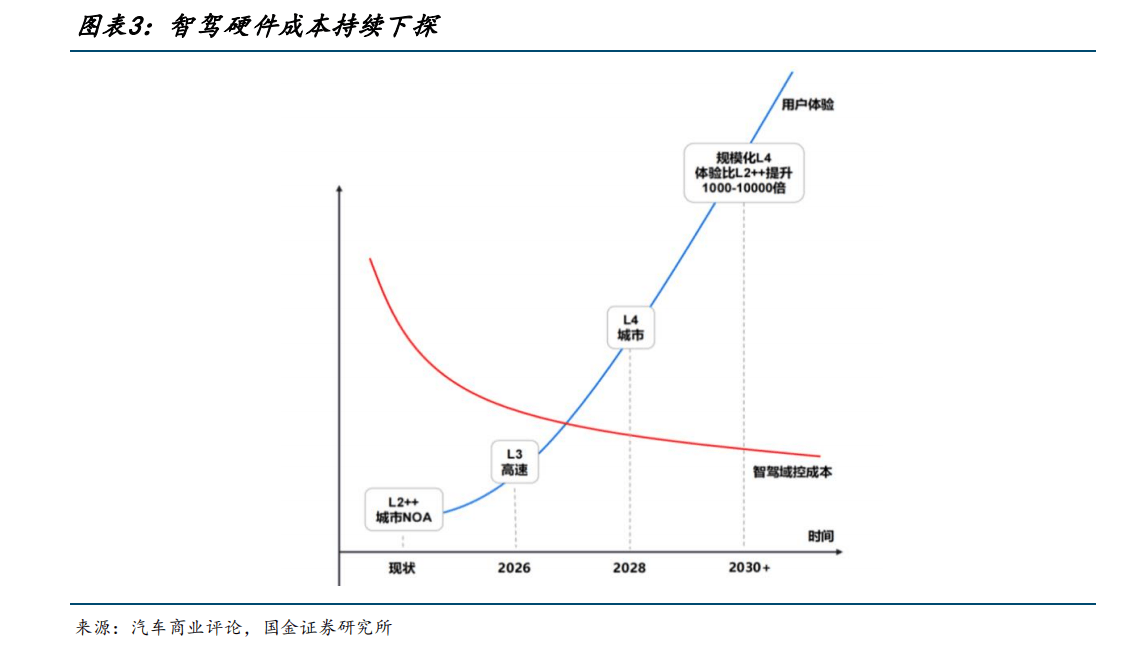

️成本方面:智能驾驶重塑汽车产业的价值链结构;智驾系统成本大幅降低已进入 15-20 万以上车型,有望在 15 万以上价格带标配。

1) 上游供应链竞争,硬件成本逐年下降:激光雷达从万元级降至千元级,芯片厂商也在降本竞争,芯片厂商也在充分竞争下持续降本。地平线征程 6 系列隔山打虎——为了应对征程 6M,英伟达推出了 Orin Y 的降本平替方案,售价比 Orin X 降低了 100 美金。

2) 规模化放大成本优势,市场需求倒推:头部车企的规模化采购放大成本优势,通过规模效应将整套智驾成本控制在 4000 元以下,随着客户认知加强,未来中介智驾有望成为刚需,推动车企加速标配。

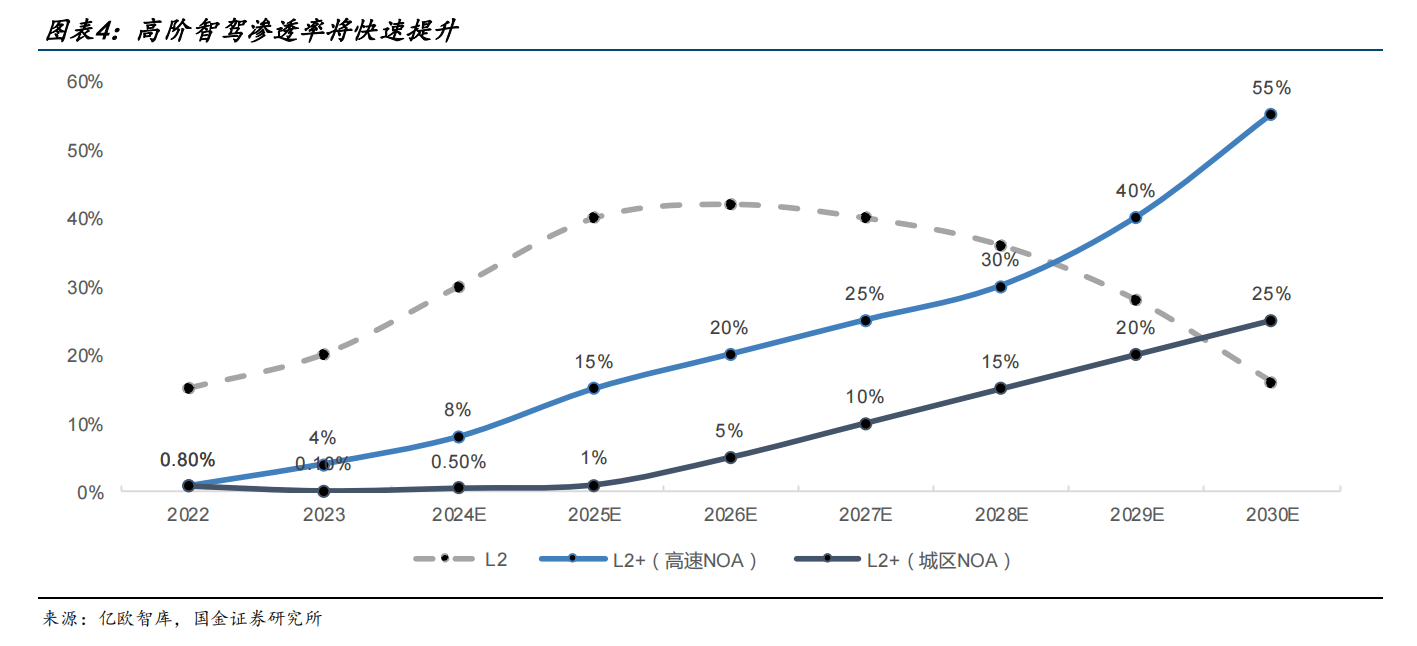

️技术方面:2025 年城市 NOA 也将迎来飞速发展,预计 2025 年城市 NOA 渗透率有望达到 15%以上。智驾向上突破与向下普及的双向推进,有望在高阶智驾渗透率提升方面展现出非线性的快速增长。高阶智驾落地-城市 NOA 成为未来车企竞争主旋律,智能驾驶从基础 L2→高速 NOA→城区 NOA 的功能迭代路线逐渐清晰。随着汽车智能化转型取得阶段性成功,降低成本、下探市场、提升市占率已成为智能化发展的新趋势,城区 NOA 将成为智驾下一个竞争点。2025年有望成为城市 NOA 发展历程中的关键里程碑,城市 NOA 切入 15-20 万元主流细分市场,预计将成为未来 2-3 年各厂商竞相发力的关键点。

️1、芯片端:2024 年我国乘用车 L2 级及以上自动驾驶的渗透率已达到 55.7%,随着中高阶智驾渗透率的提升,需要大量大算力芯片、数据积累以及云端算力集群,技术难度高且综合资金投入高昂,中高阶智驾渗透率提升的背后是算力应用场景的落地与大算力需求的扩大。

️2025 年起大算力芯片相继登场,加速高阶智驾渗透率提升。英伟达将于 2025 年发布下一代产品 Thor,其最高算力高达 1000TOPS。特斯拉推出 AI5,算力比现款 HW4.0 提升 10 倍,其次是功耗整体提高 4-5 倍,预计 2025 年下半年推出。国内厂商中,地平线于 2024 年 4 月发布了“征程 6”系列产品,其中 J6P 算力高达 560TOPS,预计将于 2025 年第四季度交付首款量产合作车型,引领国产芯片拓局城市 NOA,并有望在大算力芯片领域成为英伟达 Orin-X 强有力的竞争对手。

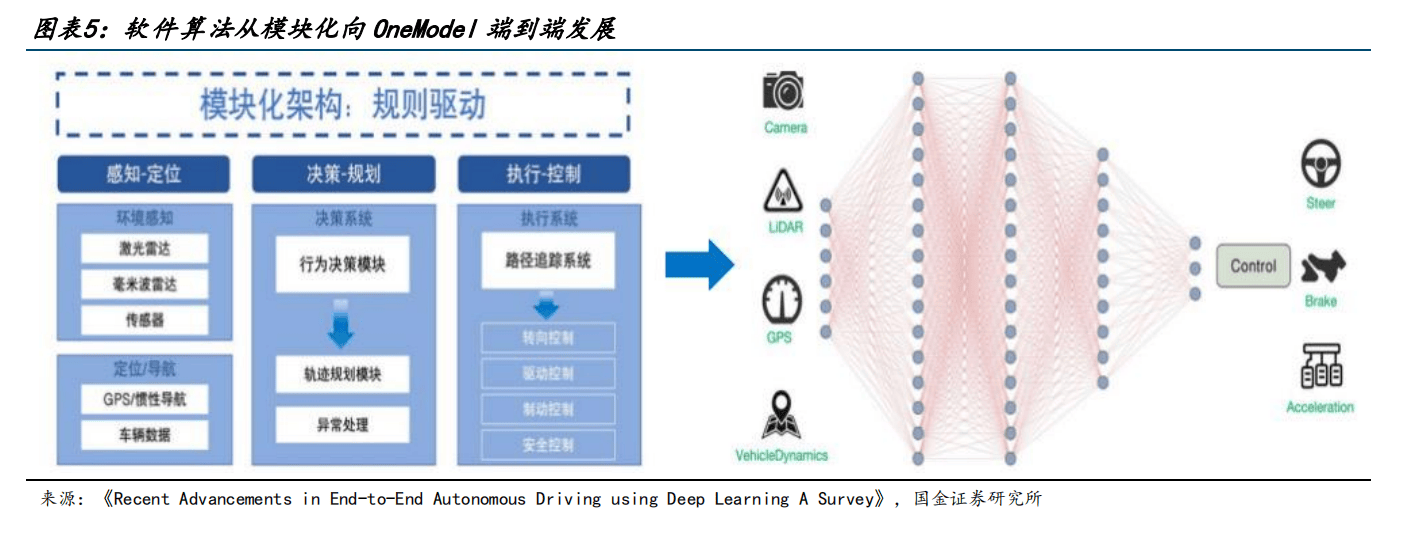

️2、算法端:传统的智能驾驶架构基于感知-规划-控制三大模块不断演进发展,感知模块负责收集和解释车辆周围环境的信息,决策模块负责根据感知和预测的信息来制定车辆的行驶策略。但随着高阶智驾城市 NOA 渗透率不断提升,区别于传统架构的端到端技术有助于其量产落地。而当前端到端的迭代,有望实现从感知到模块化端到端到OneModel 的平滑过渡。端到端技术对数据和算力的要求非常高。端到端模型的核心是深度神经网络,需要通过大量的训练数据来实现模型的泛化和精确性,特别是当端到端模型整合了感知、规划和控制模块时,所需算力成倍增加。对于整车厂商来说,必须投入大量资源来构建和维护高性能计算基础设施。以特斯拉为例,其在自动驾驶训练中采用了基于 NVIDIA 和自研芯片的高性能计算平台,以支持端到端模型的大规模训练。

️1.2 高阶智驾对中大算力芯片需求日益提升

️中高阶智驾加速落地起量,带来智能驾驶芯片算力升级。当前不管是造车新势力还是传统车企都卷向中高阶智驾,而高阶智驾渗透率的快速提升,其背后对应是中大算力芯片的支持。智能驾驶芯片是自动驾驶的核心硬件,负责智能驾驶的感知、预测、决策算法的运算和执行。车企智能驾驶功能的不断升级,以及从高速 NOA 发展至城市 NOA 的过程中,促使域控制器算力需求显著提升。随着近年来更多带有 NOA 功能的高阶智驾车型推出,车辆传感器配备的需求以及大模型的参数量提升带来对计算能力需求的增长。智能驾驶芯片作为车载计算平台的核心硬件,其算力也在不断升级,芯片价值随之提升。

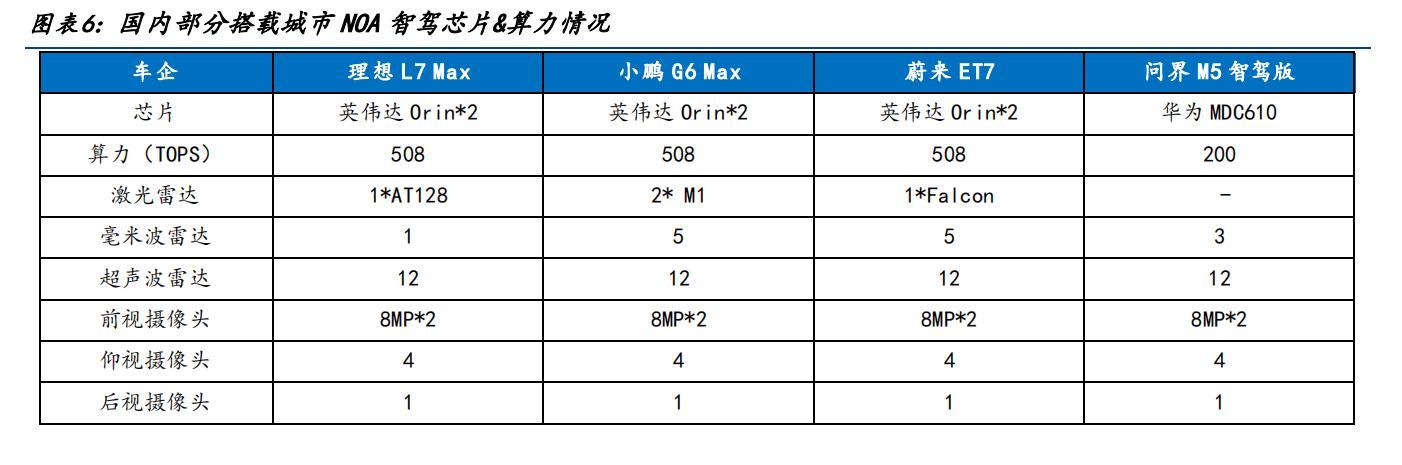

️城市 NOA 落地推动中大算力芯片的需求提升,所需芯片算力至少在 100TOPS 以上。高算力芯片通常应用于高端智能汽车以及对自动驾驶性能要求极高的场景。在城市 NOA 中,高算力能够支持更复杂的深度学习算法,如基于 Transformer架构的 Carrier-based 方案,实现更高精度的感知和导航,尤其是在处理无地图或轻地图的 NOA 功能时,能够更好地应对大量的感知数据处理和复杂的环境理解。

️智能驾驶的算力需求随着智驾等级的提高而增加,预计中大算力芯片将明显受益。智驾 SoC 芯片作为车辆实现智能驾驶功能的中枢大脑,需要统一实时分析、处理海量数据,并进行复杂逻辑运算,因此对其计算能力的要求非常高。伴随智驾功能升级,智驾芯片算力需求也持续提升。我们认为:

1)高算力芯片应用场景的扩展:高阶智驾成为未来车企的核心竞争力之一,加速城市 NOA 渗透率提升,以及价格带下沉,中端价位车型将开始配备城市 NOA,中大算力芯片应用场景逐步扩展。

2)中大算力芯片需求提升:随着智驾系统功能丰富,在处理复杂城市道路场景时需要消耗大量算力,例如城市 NOA 相比高速 NOA,场景复杂度更高(环境动态且不可预测),反应时间更短(如行人突然横穿),城市场景的数据量可能是高速场景的 2-3 倍,城市 NOA 需要芯片具备高算力、高能效比、强实时性等特点,带动中大算力芯片需求提升。

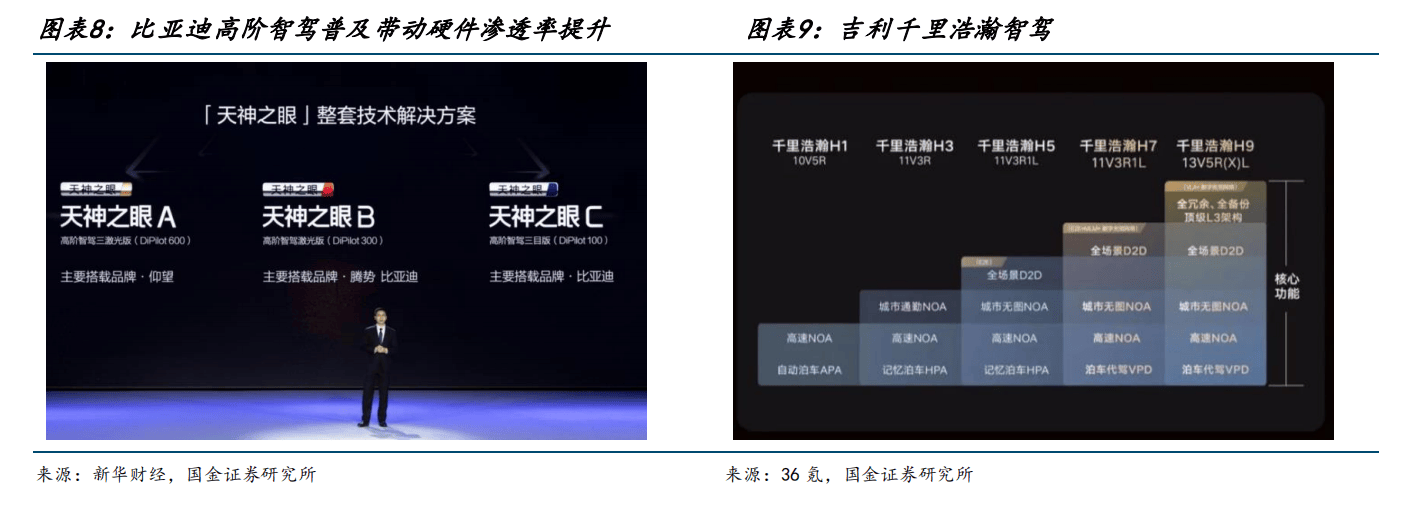

️各家车企开启智驾军备赛,大规模搭载中高算力芯片,国产替代正当时。比亚迪搭载地平线 J6M,“天神之眼”实现真正意义上的智驾平权和普及:比亚迪在“天神之眼”系统中同步采用国产智驾芯片地平线;天神之眼 C 主要搭载比亚迪品牌,其中智驾芯片将采用英伟达 Orin N 或地平线 J6M,域控算力 100TOPS 级。考虑到比亚迪的销量规模,地平线的第四代计算芯片 J6 有望成为历代出货量最高的产品。吉利普及智驾,地平线 J6M 发挥重要作用:吉利开始跟进中高阶智驾,整合集团内多个智驾方案,统一命名为“千里浩瀚”,分为 H1、H3、H5、H7、H9 五个版本。理想汽车智驾硬件升级至地平线 J6M 芯片:理想汽车将会在 25 年 5 月开始,AD Pro 从地平线 J5 芯片升级到 J6M 芯片,在主动安全能力上看齐 AD Max 车型,带来新增量。

️算力芯片分类可分为 3 类:小算力-低于 30TOPS,中算力-30 到 150 TOPS,大算力在 150 TOPS 以上。

中低算力 SoC 芯片主要面向 L1-L2 级别辅助驾驶功能,如前视一体机的行车或泊车控制器方案,性价比较高;部分车型可提供高速 NOA、记忆泊车等中阶智驾功能。而高阶智驾功能往往需要激光雷达、多个高清摄像头等传感器数据融合,结合 BEV+0CC 算法,或是端到端大模型算法,对 SoC 的算力提出更高要求。大算力 SoC 芯片通常指算力在 150TOPS以上的产品,主要面向高级别的辅助驾驶乃至自动驾驶场景,代表性产品包括英伟达 Orin-X,特斯拉 HW 系列,华为MDC 系列等,其中英伟达 Orin-X 是当前高阶智驾车型的主流选择。

1) 小算力芯片<30TOPS:低功耗、低成本,架构相对简单,可满足基本运算和简单数据处理需求,主要满足基础 L0-L2 级别辅助驾驶功能。应用场景主要用于轻量化行车和泊车系统,如倒车影像、前向碰撞警告、车道保持辅助、基本的自动泊车等低阶辅助驾驶功能。主要包括包括 Mobileye EyeQ1-Q4,地平线 J2-J3,TI TDA4 VM 等。

2) 中算力芯片 30-150TOPS:计算性能和实时处理能力较强,可支持更复杂的自动驾驶算法和功能。应用场景适用于高速公路自动驾驶(NOA)等功能,能够处理高速公路上的复杂驾驶任务,如自动变道、导航以及高速巡航等。主要包括英伟达 Xavier、TI TDA4VH、黑芝麻智能 A1000、英伟达 Orin N、地平线 J5 等。

3) 大算力芯片>150TOPS:可以实现复杂道路的城市 NOA。具备极高的计算能力和处理性能,能够处理大规模的深度学习任务和复杂的传感器数据融合,功能上以 L2+级别自动驾驶功能为主。应用场景主要用于支持复杂的城市环境自动驾驶,如城市 NOA,可实现复杂交叉口的自动驾驶、交通信号灯识别、行人检测、多车道行驶、交通流量分析和智能路径规划等功能。主要产品包括英伟达 Orin-X,特斯拉 HW 系列,华为 MDC 系列,地平线 J6P 等。

️1.3 中大算力芯片格局:从一枝独秀到百花齐放

️1.3.1 截止到 24 年:英伟达一枝独秀

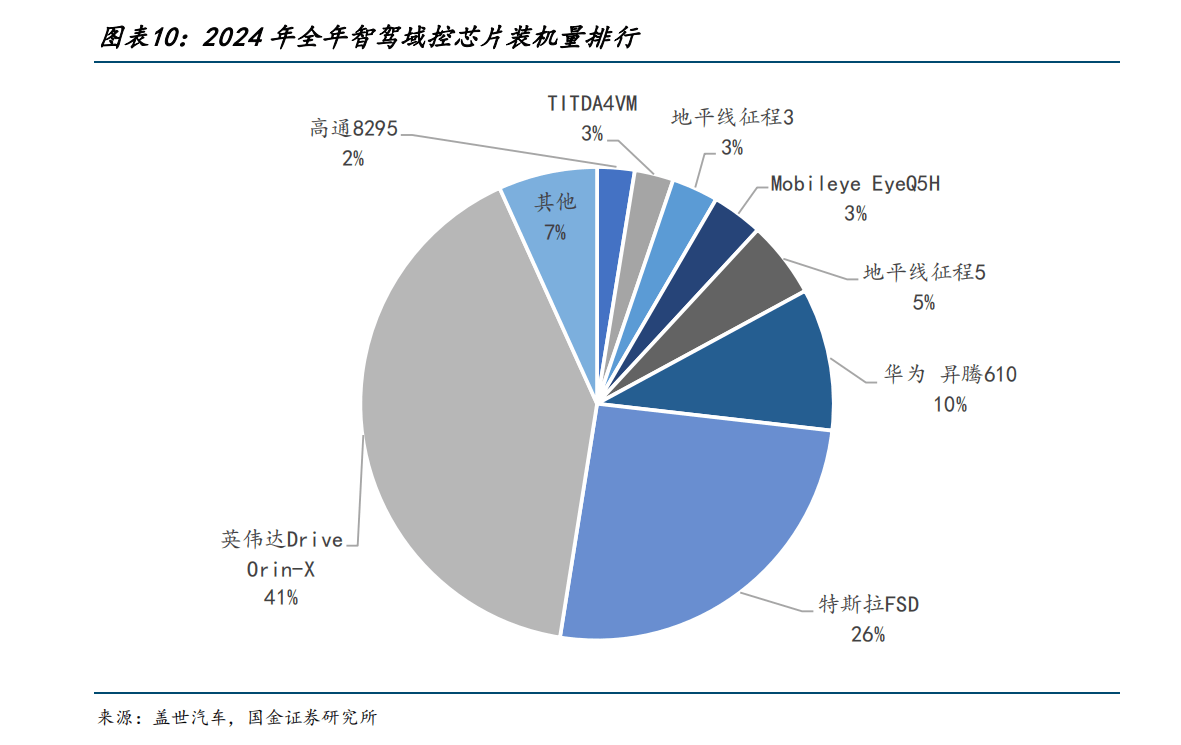

️在智能驾驶芯片领域,英伟达一直占据领先地位。从整体行业格局来看,目前国产智驾芯片的市场份额较低,依旧是英伟达主导。根据盖世汽车研究院统计数据显示,截止 2024 年全年,排名前两位的英伟达 Drive Orin-X 为 210 万套装机量,特斯拉 FSD 以 132 万套装机量位列第二;两者合计占据市场 64.9%的份额,两位头部厂商的技术实力和市场拓展在该领域具有绝对优势,展现出显著的头部效应。

️1.3.2 25 年开始百花齐放:地平线、高通、Mobileye、黑芝麻、安霸

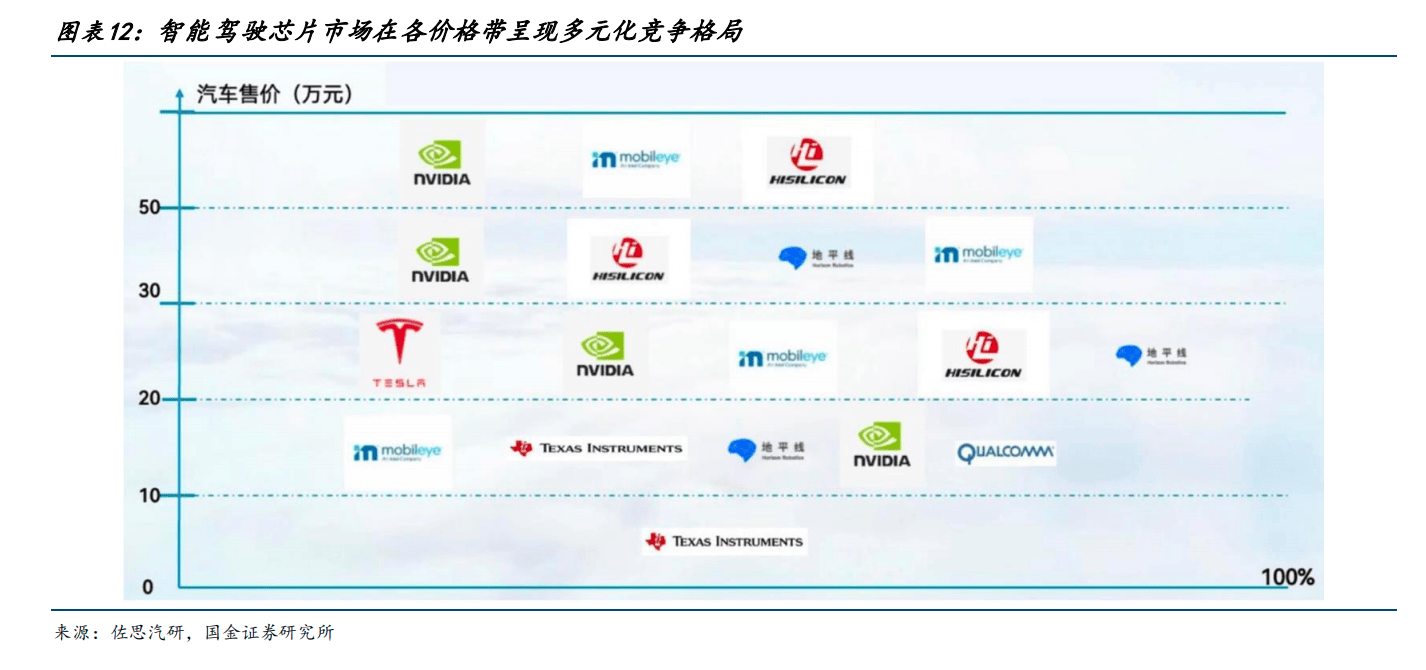

️从 25 年开始,芯片市场将呈现出多元化竞争格局。从芯片格局来看,不同价位车型的芯片配置需求有差异,已摆脱英伟达一枝独秀的局面,各价格带均呈现百花齐放的竞争格局。中大算力芯片中,高阶智驾尤其支持城区 NOA 的车型普遍选择英伟达 Orin-X 作为主控芯片,但高通、华为、地平线等也尝试或已经上车;同时国产芯片厂地平线、黑芝麻智能等产品也在加速国产替代。当前中大算力市场参与者主要包括英伟达、地平线、黑芝麻、高通、Mobileye、安霸等。

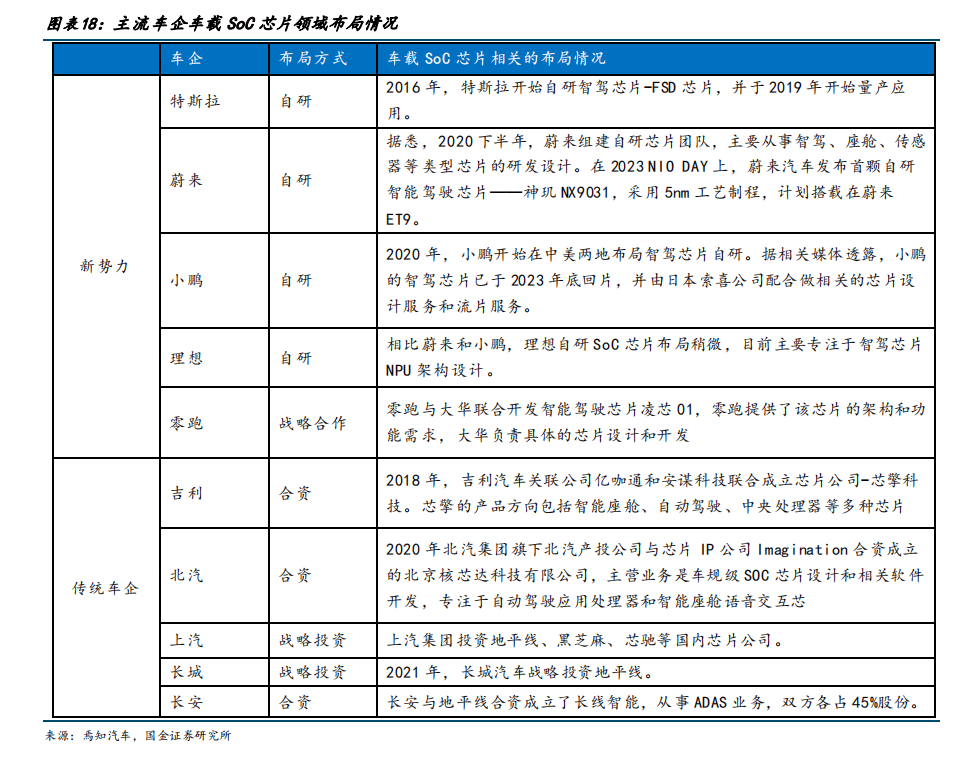

️1.3.3 主机厂自研芯片潮起:特斯拉、蔚来、小鹏、理想、小米

️智能化为汽车下半场最强胜负手,而高性能车规级芯片是加速实现自动驾驶的重要基础,主机厂自研芯片潮起。对于自动驾驶来说,硬件是基础,包括激光雷达传感器、控制器等关键部件,特别是高性能计算芯片;软件则是“灵魂”,涵盖感知、决策、控制等多个层面的算法和系统。目前,自动驾驶已成各大车企争夺的焦点,而 L3 自动驾驶对算力的高需求催生了车载计算平台的升级,而算力芯片作为计算平台的核心,成为车企竞相布局的焦点。为满足 L3 自动驾驶的算力需求,越来越多的车企开始布局自研芯片,以满足 L3 自动驾驶的算力需求。

️主流车企纷纷布局车载 SoC 芯片赛道。布局方式并不完全相同,甚至有的车企会同时兼顾使用多种模式。布局方式大致可以分为以下四种:自研、合资、战略投资和战略合作。自研模式 - 车企采取 Fabless 模式 ,组建团队做芯片设计研发。合资模式 - 主机厂与芯片公司成立合资公司,进行优势互补。战略合作 - 主机厂通过与芯片厂商深度战略合作。主机厂提需求和架构,芯片厂商完成设计和开发。战略投资 - 主机厂参股芯片公司,达成战略合作,形成更紧密的协作模式。安霸等。