存款利率“破1”时代如何应对 年轻人转向“新三金”

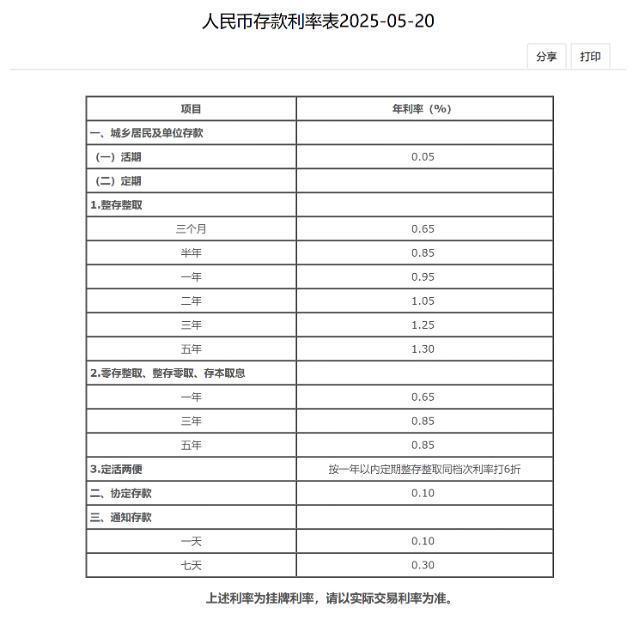

5月20日,工、农、中、建、交、邮储六大国有银行携手招商银行同步下调存款利率。一年期定期存款利率降至0.95%,活期利率降至0.05%。这是继2024年7月国有大行第五次降息后的又一重大调整,标志着我国存款利率正式进入“1时代”。

随着利率持续下行,投资者转向收益稍高且风险较低的理财产品。5月21日,蚂蚁财富平台数据显示,截至4月底,有937万90后和00后投资者为自己配置了货币基金、债券基金和黄金基金,即所谓的“新三金”。此外,今年前4个月,购买“固收+”基金的用户同比增长88%。

今年以来,“存款利率太低如何理财”成为社交平台热议话题。杭州的刘先生将六成银行存款转投到支付宝的各种稳健理财产品。他表示,定期存款利息低且需要存放较长时间,不如用一部分闲钱配置债基、黄金,虽然有时会亏一点,但长期来看还是赚的。

业内人士认为,债券基金和黄金短期会有波动,但历史长期走势上涨,适合作为配置底仓。市场普遍认为,在股债跷跷板效应下,普通人做好股债配置能有效分散波动风险。数据显示,截至4月底,有超过1600万人同时配置了股票基金和债券基金。4月7日当周,支付宝上“债券基金”的搜索量环比增长翻倍。

面对复杂的市场环境,以债券为底仓、含少部分权益资产的“固收+”产品也受到热捧。天相投顾数据显示,一季度“固收+”基金规模增长超1000亿元,环比增长5.55%。广发基金投顾表示,通过多元配置低相关性的资产以降低组合波动、多元化收益来源,成为了很多投资者的新选择,大家开始尝试在传统的国内股债基础上增加黄金等配置,以平滑组合波动。

专家建议采用“阶梯式”存款与多元化配置结合:将资金分存一年期、两年期、三年期,每年到期后转存长期;同时灵活搭配资产,短期资金投入货币基金,中长期资金配置储蓄国债或增额终身寿险,风险承受能力较强者可适当配置偏股型基金或黄金。广发基金投顾团队表示,短期来看,建议重点关注纯债基金,特别是中长期纯债类基金,这类基金可能直接受益于存款利率下降给债市带来的价格上涨行情。如果对于亏损的担忧大于对收益的追求,那么短债类基金是不错的选择,但在挑选时需更聚焦基金本身,避免选择有“暴雷”风险的基金。湖南大学刘轶教授特别指出,风险偏好低的市民仍可选择存款,而风险承受能力强的投资者可尝试ETF基金。此外,国家出台了以旧换新等消费补贴措施,如果有余钱,对必需的生活品更新换代不失为一个好契机。